Btw-tarief e-books en audioboeken verlaagd in België per 1 april 2019

Op 2 oktober 2018 heeft de Europese Raad bevestigd dat het btw-tarief van e-books, digitale tijdschriften en audioboeken verlaagd mag worden. Dit is een Europese beslissing, maar is niet bindend voor de individuele lidstaten. Ieder land mag zelf besluiten of zij deze beslissing willen volgen en zo ja, wanneer.

De Nederlandse regering heeft zich voorgenomen het Europese besluit te volgen en wil dit in werking laten treden per 1 januari 2020. De Belgische regering voer het besluit al (met terugwerkende kracht) per 1 april 2019 in.

Dat heeft een aantal praktische consequenties. Hieronder hebben wij de belangrijkste voor e-books en audioboeken voor u op een rij gezet. Daarbij is een verschil tussen fysieke audioboeken (bijvoorbeeld op een cd) en digitale audioboeken (downloads en streaming).

Fysieke audioboeken in België vanaf 1 april 2019 onder laag btw-tarief

In Nederland vallen fysieke audioboeken al onder het lage btw-tarief. De verkoopprijs die een uitgever bij CB vastlegt is dan ook de verkoopprijs inclusief 9% btw.

In België moest de verkoper over deze verkopen 21% btw afdragen. Vanaf 1 april 2019 is dat nog maar 6% btw.

Om het verschil in btw tussen beiden landen te compenseren kan het zijn dat een uitgever meer korting heeft gegeven dan bij gelijke btw-tarieven. In dat geval kan een uitgever overwegen die compensatie terug te draaien.

Digitale audioboeken (downloads, streaming) staan in deze context gelijk aan e-books.

E-books en digitale audioboeken in België vanaf 1 april 2019 onder laag btw-tarief

In Nederland vallen e-books (inclusief digitale (downloadbare) audioboeken) nog onder het hoge btw-tarief. De verkoopprijs van e-book die een uitgever bij CB in Nederland vastlegt is dan ook de verkoopprijs inclusief 21% btw.

In Belgie vallen e-books en digitale audioboeken per 1 april 2019 onder het lage btw-tarief van 6%.

Om de situatie duidelijk te maken moeten we iets meer vertellen over de btw-wetgeving. Volgens deze wetgeving is de levering van een e-book (of digitaal audioboek) een dienst. Bij diensten gelden de volgende twee hoofdregels:

- Als een dienst wordt verleend aan een ondernemer, is deze dienst onderworpen aan de heffing van btw in het land waar deze ondernemer is gevestigd (B2B). Dit betekent dat op de factuur van CB (eBoekhuis) aan zowel de uitgevers als de boekverkopers (webshops) aan Nederlandse bedrijven 21% btw in rekening wordt gebracht en aan Europese bedrijven buiten Nederland 0% btw (verlegd).

- Als een dienst wordt verleend aan consument, dan is deze dienst onderworpen aan de btw in het land waar de dienstverlener is gevestigd (B2C). Er is één uitzondering: sinds 2015 wordt voor alle elektronische diensten het land van de consument (lezer van het e-book/digitale audioboek) aangewezen als plaats van de verleende dienst (B2C).

Wat betekent dit concreet?

Dit betekent dat CB (eBoekhuis) regel 1) moet volgen, en de wederverkoper van e-books/digitale audioboeken voor zijn btw-aangifte regel 2) moet volgen, waarbij het land van vestiging van de consument dus bepalend is.

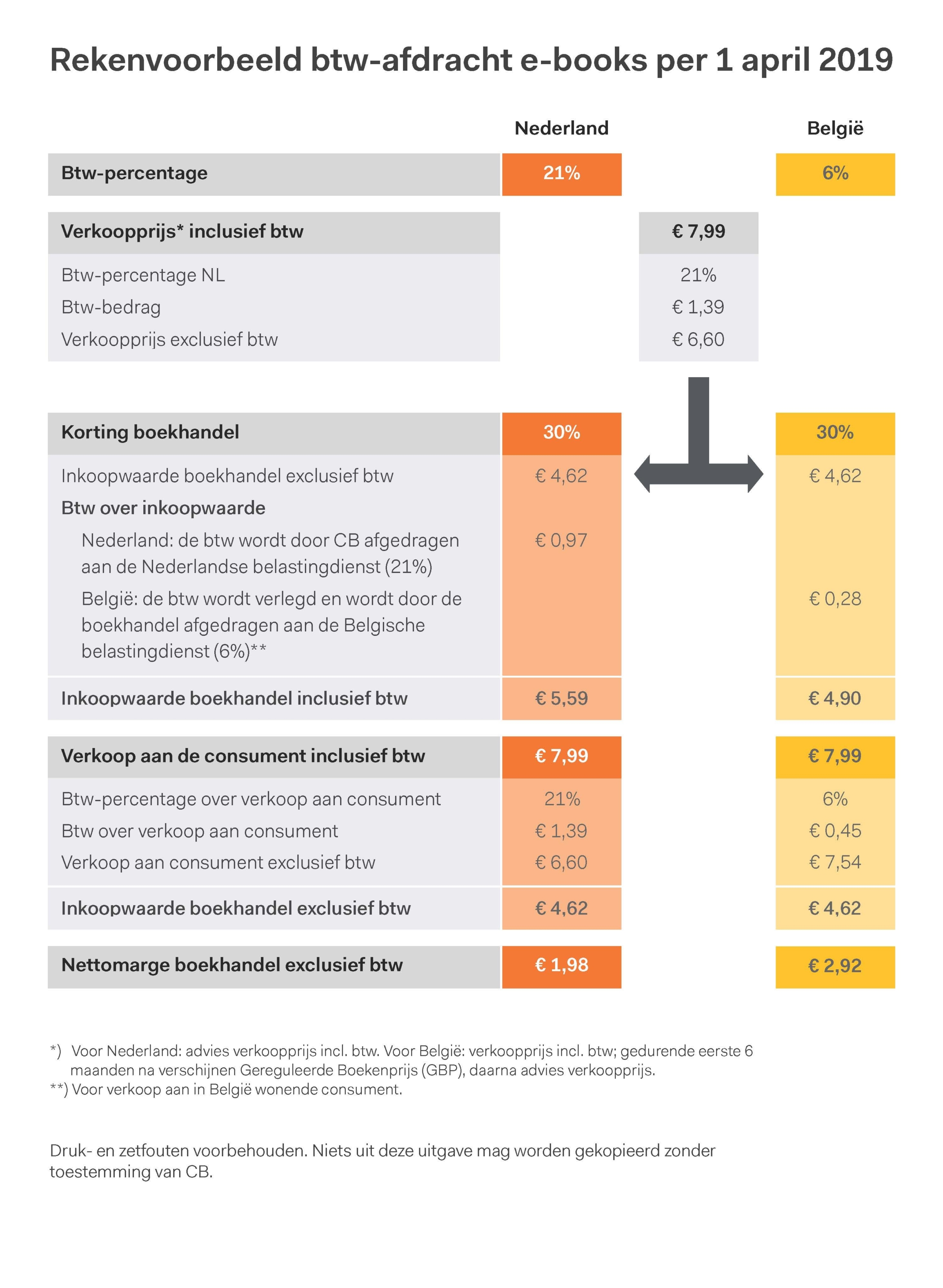

Hieronder vindt u schematisch hoe de situatie vanaf 1 april 2019 is voor e-books en digitale audioboeken (downloads, streaming):

Uitgangspunt is dat een e-book of digitaal audioboek voor de consument gelijk is, ongeacht het land waar de consument woont.

Bij ongewijzigde verkoopprijzen en kortingen zal de boekverkoper over verkopen aan consumenten in België dus een voordeel behalen door de btw-verschillen tussen beide landen. Omdat de Nederlandse regering per 1 januari 2020 het btw-tarief van e-books, digitale tijdschriften en audioboeken wil verlagen, is dit voordeel van tijdelijk. Al blijft er ook dan een verschil omdat het lage btw-tarief in België 6% is en Nederland 9%.

Voor de afdracht aan de uitgevers die CB verzorgt (bij de verkoop van hun e-books/digitale audioboeken) verandert er niets: omdat Nederland het bronland is, zal de afdracht met het hoge btw-tarief zijn belast totdat de Nederlandse regering het lage btw tarief voor e-books gaat heffen.

Relatie Wet Vaste Boekenprijs (Nederland) en Gereglementeerde Boekenprijs (België)

De verkoopprijs van e-books en audioboeken valt in Nederland niet onder de Wet op de Vaste Boekenprijs (WVB). In België valt het e-book echter wel onder de wet Gereglementeerde Boekenprijs (GBP), het audioboek niet. Mocht een uitgever overwegen de verkoopprijs van een e-book te verlagen om het btw-voordeel aan de consument door te geven, dan zal hij rekening moeten houden met de GBP voor de e-books. Voor meer informatie over de GBP kunt u terecht op www.boekenprijs.be.